- · 《治理研究》刊物宗旨[08/03]

- · 《治理研究》征稿要求[08/03]

- · 《治理研究》投稿方式[08/03]

- · 《治理研究》数据库收录[08/03]

- · 《治理研究》栏目设置[08/03]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

财政分权、政策协同与大气污染治理效率--基于京(3)

作者:网站采编关键词:

摘要:(一)DEA评价模型 DEA评价模型可计算具有相同投入产出指标决策单元的相对效率,其主要思想为利用数学规划理论 ,建立优化模型 ,代入投入产出指标数据

(一)DEA评价模型

DEA评价模型可计算具有相同投入产出指标决策单元的相对效率,其主要思想为利用数学规划理论 ,建立优化模型 ,代入投入产出指标数据 ,通过求解对偶规划的最优解来判断各决策单元DMU(Decision Making Units)是否为DEA有效,并输出各DMU的相对效率值。第一个DEA模型为CCR模型 ,随着理论研究的不断深入,DEA模型也在不断改进和优化。传统的CCR或BCC模型输出的效率最大值为1,在多个DMU 效率取值均为1的情况下无法解决DMU的冗余松弛问题。超效率DEA模型可有效解决冗余松弛问题,获得更加精细化的计算结果。其在评价各 DMUi 的相对效率时,首先将当前 DMUi 排除DMU集合,如果 DMUi 是非 DEA有效,排除后生产前沿面没有变化,超效率DEA模型和传统 DEA 模型结果一致; 如果当前 DMUi 是DEA有效,排除后生产前沿面形状会发生变化,导致超效率 DEA 模型的计算结果可能大于 1。本文采取了产出导向规模报酬可变非径向超效率DEA模型-Super-SBM模型来进行京津冀及周边地区城市群大气污染治理效率的评价,与径向模型CCR或BCC相比,SBM模型不要求投入和产出指标同比例变化,更符合实际情况。同时,超效率DEA模型可以进一步区分DEA有效的各DMU的相对效率,输出更为精确的效率值。

(二)模型变量与数据来源

本文按照京津冀及周边地区的界定范围,兼顾数据的可获得性,选取北京、天津、河北、河南、山东、山西等6个地区的27个环境保护重点城市作为样本对象展开深入研究,数据采集时间为2010-2015年。综合考虑现有研究成果,笔者将测算大气污染治理效率的DEA模型投入要素设置为各城市的废气治理设施数、废气治理设施运行费用两项指标,输出要素为各城市的工业二氧化硫去除量,工业二氧化硫排放量,工业氮氧化物排放量,工业烟 、 粉尘去除量,工业烟、粉尘排放量5项指标,数据来源于《中国环境年鉴》,具体如表1所示。其中污染物去除量指标为正向指标,可以直接输入 DEA模型。污染物排放量指标为逆向指标,在计算时,对其取倒数后再输入到DEA模型中进行计算。

(三)大气污染治理效率结果分析

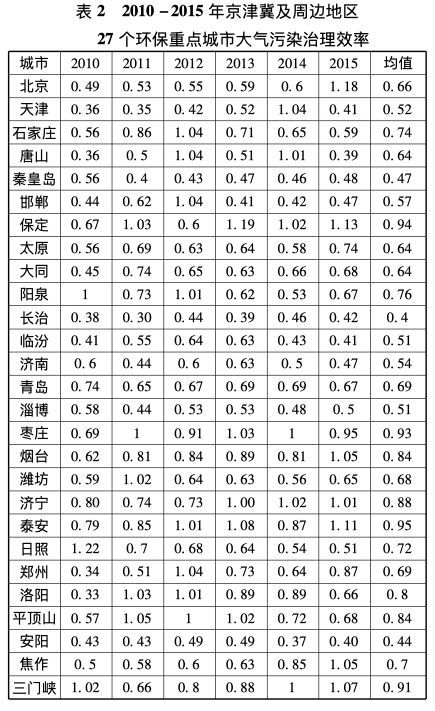

将表 1 中的投入产出指标代入DEA Solver软件中的 Super-SBM 模型输出2010-2015年京津冀周边城市群的大气污染治理效率的测算结果,具体如表 2 所示,表格数字大于1的城市表明已经达到了DEA有效状态。可看出,各城市大气污 染治理效率随时间波动的规律呈现多样化趋势,洛阳 、平顶山、石家庄等城市的治理效率变动趋势 呈现倒U型特征,郑州、潍坊、阳泉等城市呈微弱N型特征,青岛、秦皇岛、长治等城市的治理效率较 为平稳,没有太大波动。此外,从表2中可知很多城市大气污染治理效率达到 DEA 有效状态后,并没有继续保持良好势态,在下一年度变为非DEA有效状态。大气污染治理效率结果显示出治理效率变动的复杂规律,为进一步解释说明其变动情况,本文在以往研究的基础上,选取了10个自变量构建实证模型,探究显著影响其治理效率的关键变量 。

四、实证分析

(一)研究假设

本文利用2010-2015年京津冀及周边地区6省市27个环保重点城市群面板数据,分析财政分权、政策协同度对于大气污染治理效率的影响程度。本文所提出的研究假设如下:

H1: 财政分权程度越高,大气污染治理效率越低。

财政分权程度体现了中央政府与地方政府间财政收入和支出权力的分配关系。本研究的财政分权通过财政收入分权和支出分权两个维度来进行衡量。财政收入分权程度越高,表明地方政府对中央政府转移支付依赖程度越小,其可支配财政收入越高。结合我国实际,可支配财政收入通常与当地企业生产规模呈正比,因此收入高的地区其污染程度相较于财政收入分权低的地区更为严重。同时,为获得更多流动资本推动经济增长,地方政府会降低环境标准,导致大量高污染企业聚集,致使大气环境污染加速恶化,治理难度加大,从而拉低了大气污染治理效率。从支出角度来看,财政支出分权越高,地方政府对财政支出分配的自由度越高,在以 GDP为中心的考核和晋升

文章来源:《治理研究》 网址: http://www.zlyjzz.cn/zonghexinwen/2020/1030/838.html